Juan Laborda

Economista

1.- Introducción

El pensamiento económico dominante ha fracasado. Los supuestos e hipótesis que están detrás de la inmensa mayoría de las teorías que lo sustentan no se cumplen. El problema es que su aplicación o puesta en práctica han generado unos costes sociales (pobreza, desigualdad), económicos (descenso de la productividad del trabajo y del capital) y políticos (Totalitarismo Invertido) inadmisibles e inasumibles. La inflación de activos, la deflación salarial, el endeudamiento global, las desigualdades, la delicada situación del sistema bancario y el apalancamiento masivo de los bancos sistémicos, son sus consecuencias, profundamente interrelacionadas, empaquetadas en un mismo bulto. El pensamiento único ha entrado en una fase agónica, al igual que la parafernalia académica que lo alimenta –la ortodoxia neoclásica-. Pero tratemos de entender un poco más por qué hemos llegado hasta aquí, y qué reformas económicas son realmente necesarias. Ello nos permitirá introducir la necesidad de la banca pública como un instrumento adicional necesario, aunque no suficiente, para el cambio de modelo productivo.

La hoja de ruta marcada por la ortodoxia neoclásica, englobada bajo el pensamiento único del Consenso de Washington, ha generado como característica más relevante la “financiarización” de la economía en su conjunto. Stockhammer[1] define la financiarización como “el término utilizado para resumir un conjunto de cambios en la relación entre el sector financiero y real que da un mayor peso que antes a los motivos y actores financieros. El término recoge a la vez fenómenos tan diversos como la orientación de las empresas hacia la maximización del valor de la acción, el incremento de la deuda de las familias, cambios en las actitudes de los individuos, incremento de las rentas derivadas de actividades financieras, aumento de las frecuencias de las crisis financieras, e incremento en la movilidad del capital internacional”.

Este proceso de financiarización se ha complementado con una apuesta decidida por flexibilizar los mercados laborales, controlar y reducir salarios. Y todo ello ha sido aderezado con una utilización errónea y torticera del kit de políticas económicas (monetaria y fiscal), en lo que podemos denominar como el Gran Fraude Académico. El coctel elaborado por la ortodoxia dominante es una mezcla en diferentes dosis de moderación salarial, financiarización de la economía, repudio a la política fiscal, y uso y abuso de la política monetaria. La combinación ha dado lugar a una poción venenosa cuyos efectos los venimos arrastrando en las últimas décadas. El veneno inoculado ha provocado daños importantes, algunos irreparables, otros reversibles. La lista es larga: incremento y persistencia del desempleo, ausencia de inversiones productivas, crecimiento económico mediocre acompañado de una mayor volatilidad –inestabilidad financiera-, descenso del peso de los salarios en la renta, incremento de la pobreza, aumento de la desigualdad, mayor peso de los rentistas y lobistas. Como telón de fondo, el asalto a las instituciones democráticas de las élites extractivas, que hacen y deshacen gobiernos a su antojo, la mayoría sumisos a su causa. Es el Totalitarismo Invertido de Sheldon Wolin, entendido como el momento político en el que el poder corporativo se despoja finalmente de su identificación como fenómeno puramente económico y se transforma en una coparticipación globalizadora con el Estado.

En este contexto presentaremos una serie de reformas necesarias para combatir los efectos indeseables de la financiarización de la economía global, y española en particular. El objetivo último de las mismas es mejorar la eficacia económica y la lucha contra la pobreza y las desigualdades, objetivos plenamente complementarios y no sustitutivos. En el caso español se traducirán en cuatro prioridades básicas: la transformación del modelo productivo; la transformación del mercado laboral; la atención a los grupos más afectados por la crisis económica sistémica; y la disminución del volumen de la deuda actual. Uno de los instrumentos para ello será la banca pública.

El artículo está dividido de la siguiente manera. En la sección 2 se recoge la actual desaceleración económica que ha encendido las señales de alarma. En la sección 3 analizamos el fenómeno más importante de la puesta en práctica del pensamiento único, la financiarización de la economía. En la sección 4 se presentan las reformas necesarias para limitar los efectos indeseables de la financiarización. En la sección 5 se introduce la necesidad de la banca pública, como uno de los instrumentos para el cambio de modelo productivo de nuestro país, y una propuesta concreta. Finalmente, en la sección 6 se presentan las conclusiones más importantes.

2.- Se Activan las Señales de Alarma: el final del Súper-Ciclo de Deuda.

Los indicadores adelantados de muy corto plazo disponibles para distintas áreas geográficas -Estados Unidos, Unión Europea, Reino Unido y España- confirman que la economía occidental en su conjunto está a punto de entrar en una profunda recesión económica. El inicio del estallido de la última burbuja generada por las autoridades monetarias supone básicamente finiquitar con una forma de crecimiento perversa. Y ese proceso es inexorable, más aún bajo las recetas prescritas por la ortodoxia académica dominante. Estamos en los albores del final del mayor súper-ciclo de deuda histórico iniciado en los años 80, y que ha estado sazonado con políticas profundamente conservadoras, enormemente injustas, tremendamente ineficaces.

Como detallaremos en la siguiente sección, la hoja de ruta marcada por la superclase y las élites económicas y políticas ha generado como característica más relevante la “financiarización” de la economía en su conjunto. Desde un punto de vista histórico este proceso se vio precedido por una profunda infravaloración del factor trabajo respecto al factor capital. Déjenme profundizar un poco más en esta idea. Para ello me remonto a 1998, cuando economistas de la Reserva Federal de Cleveland publicaron un artículo clarividente, “Beyond Price Stability: A reconsideration of Monetary Policy in a Period of Low Inflation”[2]. Hace casi 20 años predijeron de manera impecable todo el desastre actual. Ante sus recomendaciones, los banqueros centrales miraron para otro lado. Vayamos a lo substancial del mismo.

Según recoge dicho artículo, la globalización presenta una serie de rasgos básicos. En primer lugar, se produce una infravaloración del factor trabajo respecto al factor capital, al incrementar de manera notoria la oferta de trabajo y promoverse desde un punto de vista económico unos sindicatos débiles, una mayor flexibilidad del trabajo y una reducción de salarios. En segundo lugar se produce un aumento del peso de los países emergentes, que aportan la producción de materias primas y de bienes finales, tanto de consumo como de capital, de manera que la exportación, y en algunos, como China, la inversión han sido los motores de su expansión económica. En tercer lugar, al disminuir los costes unitarios laborales, se producen descensos en los precios de ventas de numerosos bienes, y se genera lo que se denomina deflación buena o “a la Keynes”, que consiste en un aumento de la holgura monetaria consecuencia de la caída de precios: con una determinada cantidad nominal de dinero se pueden comprar más bienes, por lo tanto, los saldos reales aumentan.

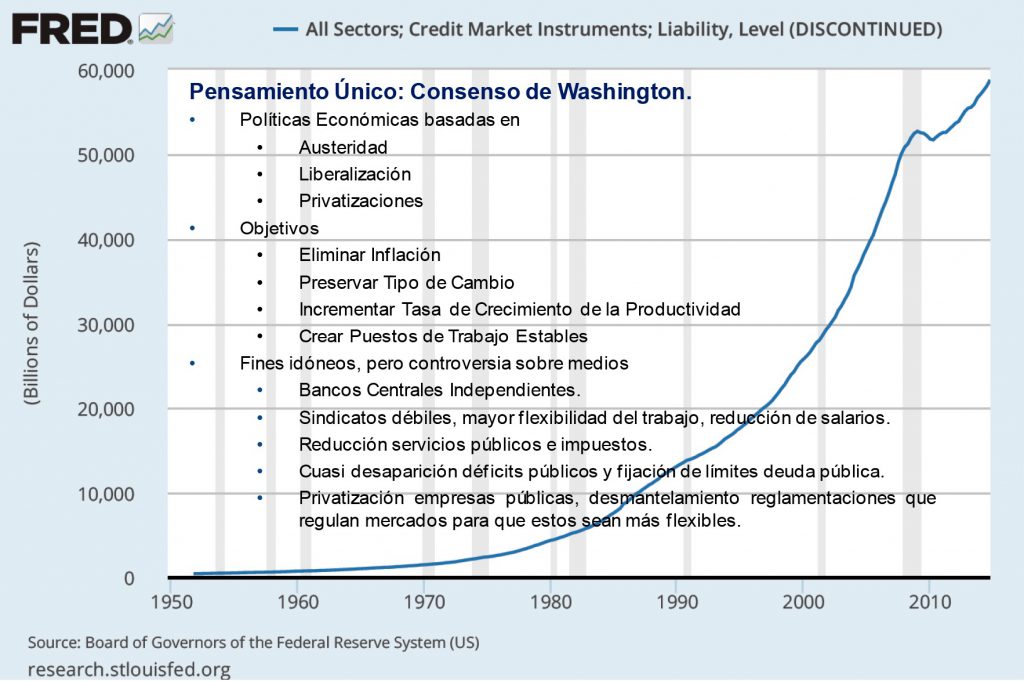

En ese mismo artículo se describe como debería haber sido la política monetaria en un entorno de baja inflación, mucho más restrictiva de lo que realmente estaba siendo en aquel momento. Al implementarse políticas monetarias laxas, con descensos importantes en tipos nominales y reales, los efectos de los Bancos Centrales que dichos economistas previeron fueron los siguientes. Se eliminaba la deflación “a la Keynes”, lo que castiga más a las rentas del trabajo, al disminuir los salarios reales. Se promovía el endeudamiento privado. Se facilitaba la inflación de activos, y la toma de riesgos excesivos, introduciendo un problema de riesgo moral. Véase gráfico 1 relativo a los Estados Unidos. Pero lo más interesante es que al final esa dinámica acabaría provocando un aumento de la tasa de crecimiento de los componentes “erráticos” de la inflación, aquella parte asociada a la evolución de mercados financieros, es decir, energía y alimentos no elaborados. Eso forzaría a subidas de tipos de interés que pincharía las burbujas que los mismo Bancos Centrales habían generado.

Gráfico 1.- Desregulación Financiera, Explosión de Deuda y Burbujas: Evolución de la Deuda Total de los Estados Unidos

¿Y cómo acabaría todo ello? En deflación por deuda, “a la Mundell”. Se trata de un descenso en los precios causados por la incapacidad de los deudores para pagar sus deudas. Si los agentes económicos esperan que la deflación continúe, se abstienen de hacer adquisiciones en espera de poder beneficiarse de unos precios inferiores; son reacios a pedir préstamos a cualquier tipo de interés nominal, porque tendrán que devolver el préstamo en unos euros ó dólares… que valdrán más cuando los precios sean inferiores a los de ahora. En resumen, los tipos de interés reales se elevan por encima del tipo nominal. La deflación “causa” depresión.

2.1.- El súper-ciclo secular de deuda

Las élites económicas y políticas, en definitiva, tras una larga secuencia de raquíticos crecimientos económicos, diseñaron, a mediados de los 90, una huida hacia adelante a través de una política monetaria excesivamente expansiva que conllevó procesos de endeudamiento y la activación de distintas burbujas financieras a cual más grande. Primero la tecnológica, después la inmobiliaria, y finalmente la de los balances de los Bancos Centrales. Además de sostener una expansión artificial de la demanda, que sorteaba en realidad la caída de la tasa de ganancia del capital, permitían, sobre todo, la financiación de un gigantesco proceso de acumulación y adquisición de riquezas por todo el globo a favor de las grandes multinacionales y capitales. Sin embargo, la desigual distribución de la renta, junto a los límites físicos y energéticos del planeta, abortaron y abortarán cualquier intento de fuga hacia delante vía burbujas, que incluso las mismas elites tecnócratas financieras valoraban peyorativamente: “las burbujas financieras, no son sino una vía para sortear artificialmente los limites que la desequilibrada distribución de la riqueza en el mundo”, decía Strauss-Kahn allá por 2010.

En realidad, la huida hacia adelante emprendida por la superclase presentaba dos fases bien diferenciadas. En la primera, se compensó el vaciamiento de la economía, los bajos salarios y el aumento del subempleo, a través del crédito y la deuda, que se convirtieron en la solución para estimular la demanda y la tasa de retorno del capital. Mientras duró, los beneficios empresariales se multiplicaron, a la vez que se deprimían los salarios. Una vez que el colateral que alimentaba esa deuda estalla, entramos en una recesión de balances privados iniciándose la actual crisis sistémica. En la segunda fase o huida hacia adelante, en plena crisis sistémica, se subsidió, financió y rescató a terceros -bancos y acreedores- mediante una expansión de la deuda soberana, a la vez que se promocionaba la austeridad fiscal y la devaluación salarial en aras de la competitividad, aderezado todo con una política monetaria tremendamente injusta. Sin embargo, ello no se ha traducido ni se traducirá en nueva inversión productiva, incluida la formación de los trabajadores. Como consecuencia, la productividad del trabajo y del capital está cayendo y por ende el crecimiento económico potencial. Y este castillo de naipes es el que se puede desmoronar durante los siguientes trimestres.

2.2.- Se encienden las Señales de Alarma

La evaluación en tiempo real de la evolución de la situación económica en el corto plazo es una tarea muy compleja. Por un lado, las variables macroeconómicas se publican con bastante retraso, y, en ocasiones, los datos disponibles son incompletos e insuficientes. Por otro, no es inmediato cómo integrar de forma estructurada la información a veces contradictoria que suministran diversos indicadores económicos. Para facilitar esa integración se ha producido en los últimos años avances significativos en el desarrollo de modelos de predicción en tiempo real que permiten incorporar las distintas piezas de información relevantes para la previsión de variables económicas, a medida que dicha información está disponible.

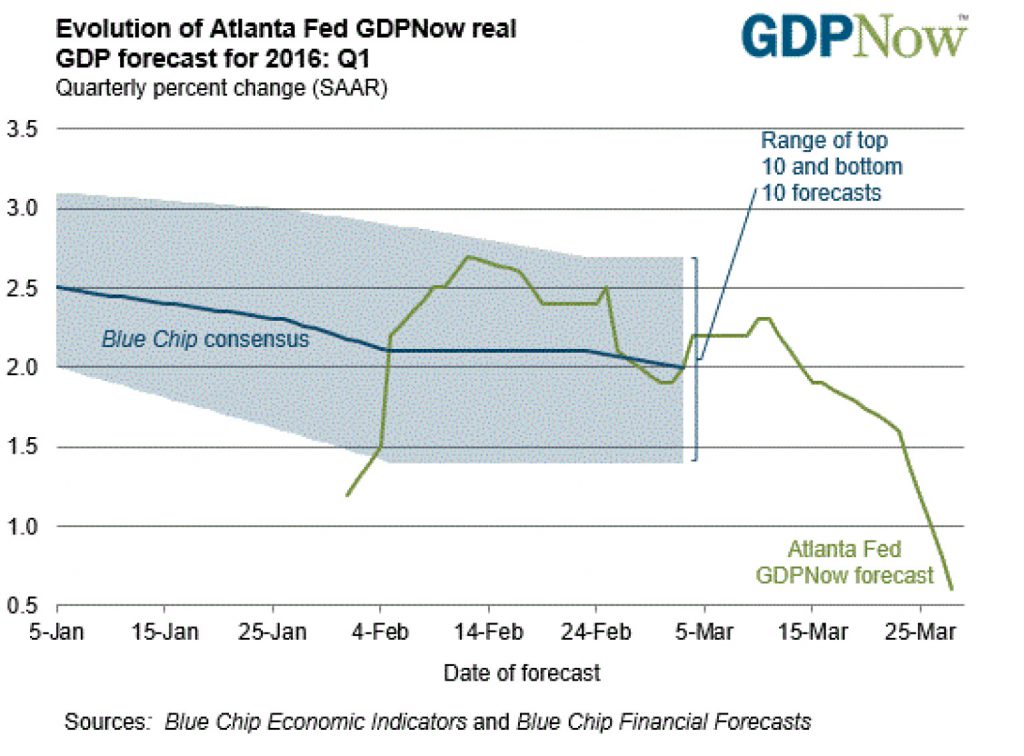

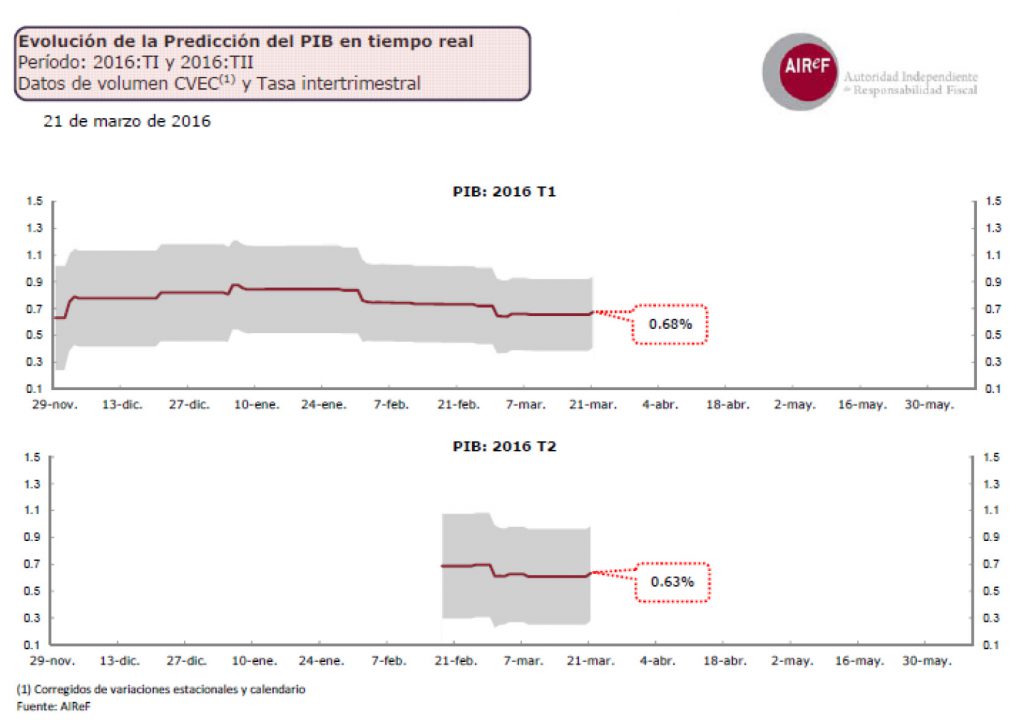

Sin duda alguna los más novedosos fueron los modelos para la predicción en tiempo real de la tasa de crecimiento del PIB en la zona Euro (EURO-STING), y España (Ñ-STING) de Máximo Camacho y Gabriel Pérez-Quiros. El primero lo utiliza el Consejo de Gobierno del BCE y el segundo Banco de España, y ahora la AIReF. En Estados Unidos, la Reserva Federal de Atlanta ha empezado a publicar desde principio de 2015 el indicador “GDPNow real GDP forecast” copia de nuestro Ñ-Sting y Euro-Sting. Este indicador complementa al índice de indicadores de actividad adelantado de la FED de Chicago (CFNAI o Chicago Fed National Activity Index).

En el EURO-STING y el Ñ-STING el objeto de predicción es la tasa de crecimiento intertrimestral del PIB de la zona Euro y España, respectivamente, durante el trimestre corriente y los dos posteriores. La predicción se basa en indicadores mensuales que se refieren, bien al sentimiento de los agentes económicos, o bien al comportamiento efectivo de diferentes sectores. Utilizan datos en tiempo real para continuamente actualizar medidas y previsiones de una variable de frecuencia más baja, el PIB. Otra característica básica del modelo es que permite evaluar el impacto que la información contenida en los nuevos anuncios de cada indicador tiene en las predicciones de las tasas de crecimiento del PIB. Las previsiones dinámicas completas de cada indicador deberían ser utilizadas para discriminar entre las partes predecibles y no predecibles de los nuevos datos anunciados y a partir de ellos cambiar las previsiones de la tasa de crecimiento en consecuencia.

En términos no técnicos, la idea del modelo es que existe un componente común dinámico (el ciclo económico) que ayuda a explicar simultáneamente el comportamiento del PIB y de todos los indicadores, además de un componente idiosincrásico que determina los movimientos que no responden a la dinámica de ese factor común. En estas condiciones, los movimientos de cada indicador ayudan a anticipar, en parte, la tendencia del componente común y, por tanto, del PIB. Además, cuantos más indicadores tiendan a coincidir en anticipar un mismo comportamiento del factor común, mayor será la verosimilitud de que este último se esté moviendo, efectivamente, en la dirección anticipada individualmente por cada uno de ellos.

Si observamos las previsiones del “GDPNow real GDP forecast”, véase gráfico 2, y del Ñ-Sting en ambos hay una importante desaceleración en marcha. Mientras que el indicador adelantado del PIB de Estados Unidos nos decía hace apenas tres semanas que la previsión del PIB intertrimestral anualizado para el primer trimestre de 2016 era del 2,3%, ahora ha caído a solo el 0,6% -crecimiento prácticamente nulo-. Para el Ñ-Sting ocurre algo parecido, nos da una previsión para el primer y segundo trimestre de 2016 alrededor del 2,4% intertrimestral anualizado, véase gráfico 3, muy alejado de tasas próximas al 4,5% del tercer trimestre de 2015.

Gráfico 2.- La Economía de Estados Unidos en un solo Gráfico: GDPNow forecasting.

Gráfico 3.- Predicciones tiempo real PIB Q1 2016 y Q2 2016 para España según Ñ-Sting.

Fuente: AIrEF

3.- La “Financiarización” de la Economía Global

En nuestro país algunos ya se han prestado a asociar esta desaceleración al parón político. Confunden causa con efecto. Como ya detallamos en su momento, el crecimiento económico desde la segunda mitad de 2014 era frágil, auto-programado por las élites. Por un lado, la austeridad expansiva se relajó con el consentimiento de Bruselas. Pero ahora se acelerará de nuevo la austeridad presupuestaria, con la contracción adicional que ello implicará. Por otro lado, la banca abrió el grifo del crédito, bajo cierta presión gubernamental. Sin embargo, el contexto actual no anticipa grandes alegrías en el crédito. Los márgenes bancarios en mínimos históricos; unas curvas de tipos de interés planas, que anticipan recesión; y unas mayores necesidades de capital regulatorio, limitan cualquier proceso de continuidad en la concesión de créditos. Por lo tanto, la actual desaceleración no es transitoria y es el comienzo de un ciclo económico bajista.

La hoja de ruta marcada por la ortodoxia neoclásica, englobada bajo el pensamiento único del Consenso de Washington, ha generado como característica más relevante la “financiarización” de la economía en su conjunto. El sistema financiero ha evolucionado desde aquel en el que los bancos comerciales estaban estrechamente regulados y supervisados, a otro donde los mercados financieros dominan el sistema. Fue la consecuencia lógica de los ingentes esfuerzos bipartidistas, en época de Clinton, por y para anular las protecciones establecidas por Frank Delano Roosevelt en los días más oscuros de la Gran Depresión.

Durante este período el sistema financiero creció rápidamente en relación al sector no financiero, pasando, en el caso de los Estados Unidos, de representar un 10 por ciento del valor añadido y una participación del 10 por ciento en los beneficios empresariales, a significar el 20 por ciento del valor añadido y el 40 por ciento de las ganancias de las empresas estadounidenses. En gran medida, esto se debió a la financiarización de la mayoría de las economías occidentales, donde el sistema financiero en lugar de financiar el capital productivo, se financió asimismo para apostar en el gran casino (burbujas bursátiles, inmobiliarias, de deuda, en materias primas, en bonos corporativos…). Al mismo tiempo, la inversión en capital productivo de la economía sufrió y sufre de manera perceptible. Si aplicamos una definición amplia de capital productivo que incluya los avances tecnológicos, el aumento de la productividad del trabajo, la infraestructura pública y privada, las innovaciones y el avance del conocimiento humano, la tasa de expansión del mismo se ha ralentizado.

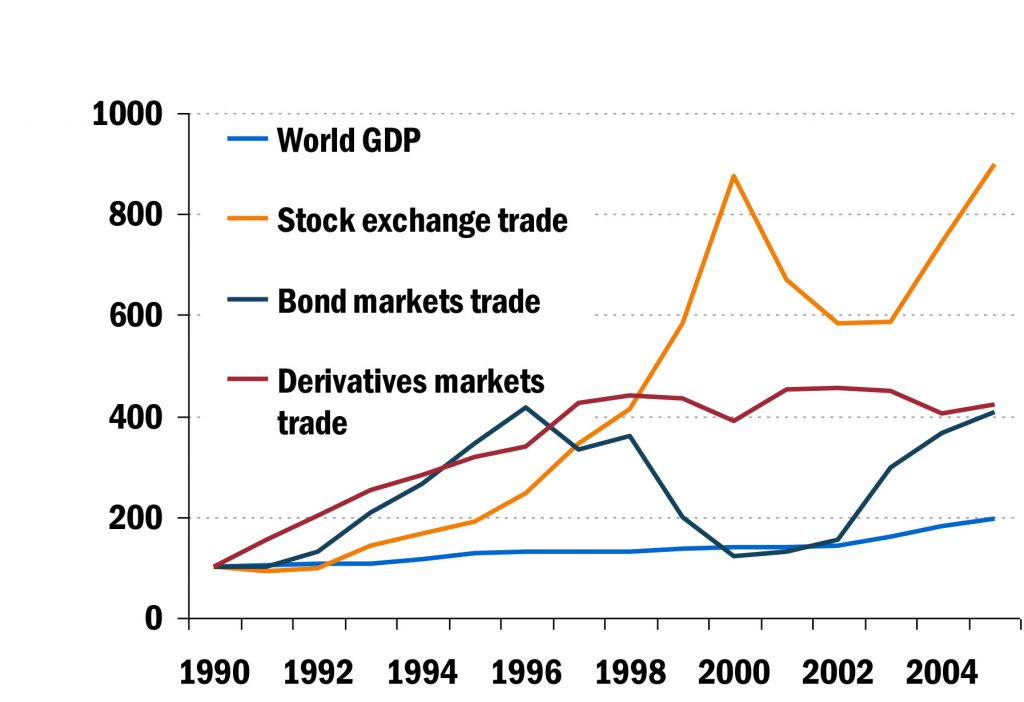

El último cuarto de siglo ha sido testigo, en definitiva, de la mayor explosión de innovación financiera que el mundo jamás había visto antes. La fragilidad financiera “a lo Hyman Minsky” creció hasta que la economía finalmente colapsó en la actual crisis sistémica. Hemos visto cómo gran parte de la innovación financiera se dirigió fuera de la esfera de la producción, a instrumentos financieros complejos relacionados con hipotecas titulizadas, a mercados de futuros y una amplia gama de otros derivados financieros. Lo que la ortodoxia neoclásica no entendió, ni entiende a fecha de hoy, es que ¡los banqueros no son meros éforos del capitalismo, sino que son su principal fuente de inestabilidad! Véase gráfico 4.

Gráfico 4.- Financiarización de la Economía Global.

Fuente: Álvarez (2005), con datos del BIS y del FMI

|

Pero la imagen actual no es simplemente la de unas finanzas fuera de control. Bajo el paradigma de la maximización del valor de la acción, se ha “financiarizado” la economía real. Las grandes corporaciones hace tiempo que dejaron de adoptar un enfoque de largo plazo. Tienen una visión cortoplacista. No se fomenta la inversión a largo plazo, solo la especulativa. Los líderes empresariales han respondido con acciones que pueden ofrecer resultados inmediatos a los accionistas, tales como recompras de acciones o aumentos de dividendos, mientras que no han invertido suficientemente en innovación, mano de obra especializada o gastos de capital necesarios para sostener el crecimiento a largo plazo.

Como sostiene Hyman Minsky, “el capitalismo es inherentemente defectuoso, siendo propenso a auges, crisis y depresiones”, y esta inestabilidad “se debe a las características que el sistema financiero debe poseer si se quiere ser coherente con un capitalismo en toda regla”. Por eso van a ser necesarias toda una serie de reformas financieras, así como un conjunto de políticas públicas, destinadas todas ellas a promover el desarrollo del capital productivo en la economía, prestando especial atención a la financiación de los procesos de innovación. Uno de esos elementos necesarios será la banca pública, cuyo potencial a fecha de hoy es muy elevado.

Profundicemos un poco más en sus consecuencias para, a continuación, presentar una serie de reformas para combatir sus efectos indeseables. Las referencias más relevantes que utilizaré, y a las cuales me remito, son dos artículos básicos. Por un lado el artículo de Mariana Mazzucato y Randal Wray de 2015 “Financing the Capital Development: a Keynes-Schumpeter-Minsky Synthesis”[3]. Por otro, el artículo de Engelbert Stockhammer de 2010 “Financialization and the Global Economy”

3.1.- Financiarización de empresas y familias

Stockhammer define la financiarización como “el término utilizado para resumir un conjunto de cambios en la relación entre el sector financiero y real que da un mayor peso que antes a los motivos y actores financieros. El termino recoge a la vez fenómenos tan diversos como la orientación de las empresas hacia la maximización del valor de la acción, el incremento de la deuda de las familias, cambios en las actitudes de los individuos, incremento de las rentas derivadas de actividades financieras, aumento de las frecuencias de las crisis financieras, e incremento en la movilidad del capital internacional”. Pero analicemos específicamente los cambios que la financiarización ha producido en las empresas no financieras y en las familias.

La financiarización de las empresas no financieras se ha traducido en una reafirmación del papel del accionista en la forma de inversores institucionales que cada día tienen un mayor peso, y una oleada masiva de fusiones y adquisiciones, muchas de ellas hostiles. Bajo el objetivo último de maximizar la tasa de retorno del capital, se han incrementado los flujos destinados a dividendos y a la recompra de acciones, disminuyendo de manera significativa la tasa de inversión en capital y desarrollo empresarial. Los costes sociales de tales estrategias han sido un aumento del desempleo y una presión a la baja de los salarios. Existe una literatura empírica creciente que demuestra que el incremento de la actividad financiera de las empresas no financieras ha tenido un impacto negativo en la inversión real de tales empresas. Véase gráfico 5.

Gráfico 5. Pérdida de Inversión Tras estallido Crisis Sistémica: 2008-2014

![]()

Fuente: FMI. Private Investment: What is the Holdup? (2015)

|

No hay efecto riqueza, solo efecto de acceso al crédito

La financialización de las familias ha sido más profunda incluso que en el caso de las empresas no financieras. Y ha descansado en el fuerte incremento del crédito desde principios de los 80. La deuda de las familias ha crecido de manera exponencial, especialmente las hipotecarias. Se trataría de ver si el aumento de la deuda de las familias es consecuencia de un proceso racional o el resultado de procesos culturales y sociales más amplios.

Desde un punto de vista de la Economía Política el aumento de la deuda de las familias es el resultado del incremento de las pautas de consumo en un escenario de estancamiento secular de los salarios. Por lo tanto, la acumulación de deuda de las familias para mantener los niveles de consumo era absolutamente insostenible, es decir, no era un proceso racional, sino más bien todo lo contrario. Es otro ejemplo más de las expectativas irracionales “a lo Shiller”. Desde este punto de vista, se puede demostrar que no existe el tan cacareado efecto riqueza sobre el consumo privado. En realidad los datos corroboran la existencia de lo que Stockhammer ha bautizado como el efecto de acceso al crédito y su impacto en consumo.

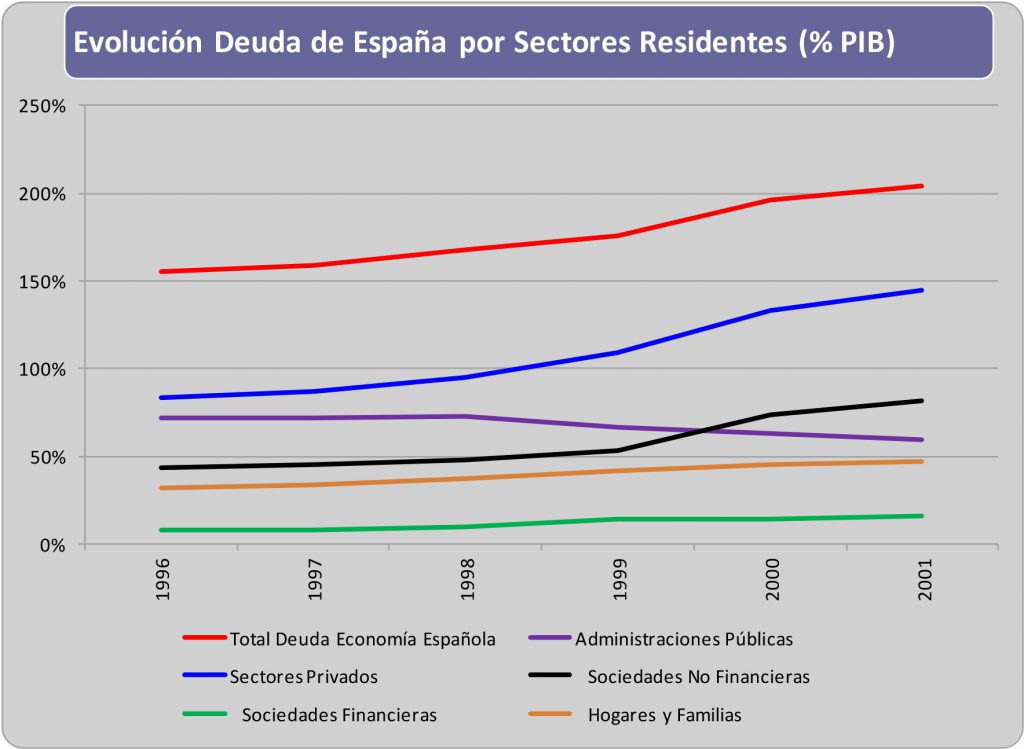

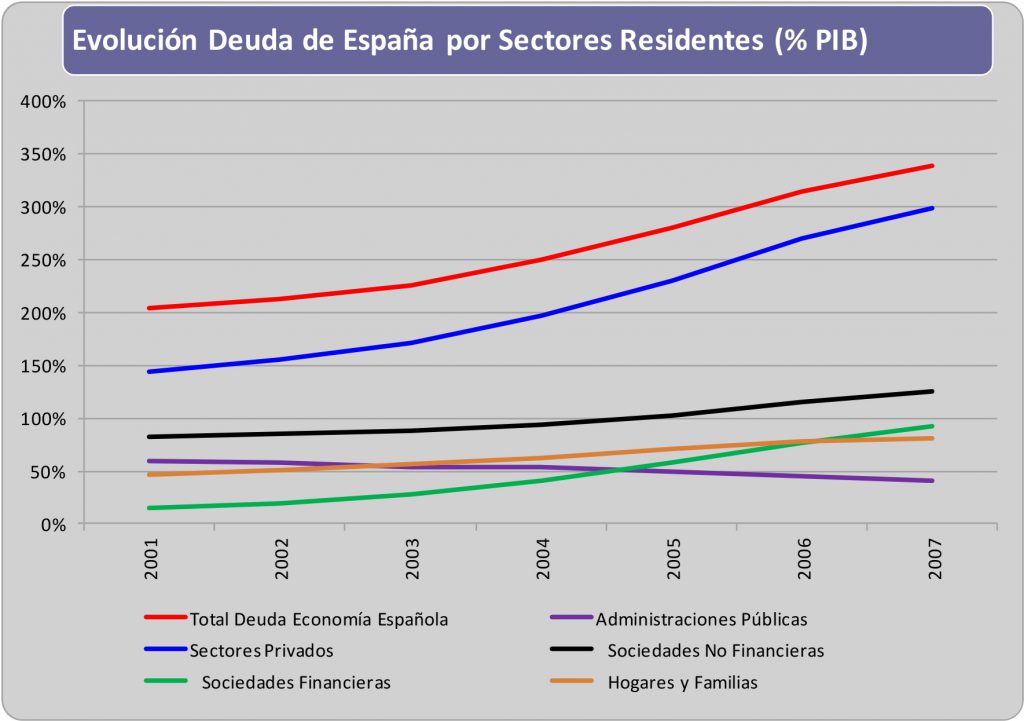

Por eso, algunos informes, como aquel que publicó el servicio de estudios del BBVA bajo el título ¿Puede la moderación salarial reducir los desequilibrios económicos?, son papel mojado. Además de utilizar funciones de producción irreales (un ingeniero se partiría de risa) son meras correlaciones espurias que “se olvidaron” del papel de la deuda y de la financiarización de la economía. Véanse gráficos 6-7.

Gráfico 6.- Inicios Financiarización Economía Española: Deuda/PIB 1996-2001

Fuente: Elaboración Propia a partir de datos Banco de España. |

Gráfico 7.- Boom Financiarización Economía Española: Deuda/PIB 2002-2007

Fuente: Elaboración Propia a partir de datos Banco de España. |

4.- Reformas necesarias para limitar los efectos indeseables de la financiarización

Con la crisis sistémica no se hizo aquello que era óptimo y eficiente, económica y socialmente. Las razones son obvias, por ineficiencia económica de las élites, por ideología y por defensa de los intereses de clase. Como condición necesaria, aunque no suficiente, se debería reducir el tamaño del sistema bancario occidental acorde con la economía real y todo ello a costa de gerencia, propietarios y acreedores. A la vez se debe reestructurar una deuda total impagable.

Pero, adicionalmente, son necesarias otras reformas en el sistema financiero. Había que poner bajo supervisión pública los principales centros financieros internacionales, tal como se ha hecho. Sin embargo, no es suficiente, se debe promover la separación plena entre la banca comercial y banca de inversión, mediante el restablecimiento global de la Ley Glass-Steagall. Es necesario también un control de la expansión del crédito ex ante en lugar de castigar a los deudores a posteriori –cualquiera que conozca la naturaleza endógena del dinero lo entiende-. Aprovechándose del riesgo moral de que son “demasiado grandes para quebrar”, los bancos sistémicos, cada día mayores y más sistémicos, están siendo subsidiados por los contribuyentes de las distintas naciones. Es necesario acabar con ello. Se debe estudiar la necesidad de imponer límites a la concentración de depósitos, préstamos u otros indicadores bancarios, en definitiva al tamaño de los bancos.

Pero la parálisis actual y la ausencia de inversión productiva privada solo se corregirán cuando el Estado inicie procesos de inversión masivos centrados en energía, transporte, educación, investigación y desarrollo en infraestructuras de tratamiento del agua,… que sirvan posteriormente de arrastre al sector privado. En un entorno de deuda desorbitada como el actual, esa expansión la deberán financiar los bancos centrales vía señoreaje. Todo ello se debería completar con otras reformas adicionales necesarias, tales como lucha contra los paraísos fiscales, un nuevo sistema monetario internacional y una reforma radical de las composiciones del capital y de los órganos rectores de las principales organizaciones mundiales multilaterales. Además, los gobiernos deben reconocer que la pobreza y la desigualdad son temas cruciales a solucionar, de manera que promuevan políticas que permitan compartir los beneficios del crecimiento de manera más amplia.

4.1.- Los trabajos Seminales de Hyman Minsky

A finales de la década de los 80, y a lo largo de la primera mitad de los 90, el principal proyecto de investigación de Hyman Minsky[4] se centraba en reorientar la financiación hacia la inversión en capital productivo. Ello engloba tanto el capital productivo público y privado, como el capital humano; en definitiva a todo aquello que tiene que ver con la capacidad productiva.

Minsky sostuvo que con el fin de reformar el sistema, hay que entenderlo. Empezó con una idea sencilla: el capitalismo es un sistema financiero. Se trata de una visión diametralmente opuesta a la teoría neoclásica que niega en todas sus formas que el sistema financiero juegue un papel relevante (vean las controversias entre Paul Krugman y Steve Keen). La teoría neoclásica es incapaz de colocar cuál es el papel del dinero en su modelo.

Sin embargo, la estructura financiera de la economía importa y mucho. Concretamente se puede afirmar que la estructura financiera de la economía global se ha vuelto mucho más frágil durante el último medio siglo. Y esta fragilidad suele terminar en estancamiento económico o incluso en una profunda depresión. Y obviamente una economía capitalista estancada no promoverá el desarrollo del capital. Sin embargo, esto se puede corregir y mejorar mediante una reforma adecuada del sistema financiero en su conjunto.

De acuerdo con Minsky, los bancos no son meros intermediarios. Por el contrario, los bancos “crean dinero”. El negocio bancario consiste en “aceptar” las responsabilidades de los prestatarios y hacer pagos en nombre de ellos mediante el abono a las cuentas de los beneficiarios del gasto. Se trata de un negocio de “creación de liquidez”, pero donde el proveedor final de dicha liquidez es el gobierno a través del banco central. El resto de la creación de liquidez es un mero “apalancamiento” del dinero emitido por el banco central.

El problema es que el negocio de la creación de liquidez es altamente procíclico: se expande durante el auge económico y se evapora a lo largo de una fase de crash. Las crisis financieras comienzan con una carrera en busca de la liquidez, pero donde lo que antes se consideraba líquido ya no lo es. Durante esta fase se reduce el gasto y la inversión, lo que contrae los ingresos y la capacidad de servicio de la deuda. De pronto, la crisis de liquidez se transforma en una crisis de insolvencia, un problema mucho más difícil de resolver. Este es el núcleo de la hipótesis de la inestabilidad financiera de Minsky.

Minsky argumentó que la reducción de la concentración bancaria -exactamente lo contrario a lo que se está haciendo-, junto a la necesidad de obligar a los bancos a retener el riesgo, reorientará a que éstos vuelvan de nuevo a la actividad bancaria tradicional. El gobierno debe jugar un papel fundamental en una nueva regulación y supervisión de las instituciones financieras. Los bancos deben ser supervisados por profesionales capacitados y comprometidos de las agencias reguladoras. Minsky sostuvo además que el gobierno debe jugar un papel vital en la provisión directa de servicios financieros: desde los sistemas de pagos; pasando por préstamos directos o garantías en actuaciones conjuntas público-privadas; hasta la financiación del I+D y otras partes del proceso de innovación.

4.2.- El Papel de la Deuda Privada en la Actual Crisis Sistémica.

La actual crisis económica se debe al papel que juega la deuda privada en la economía, mucho más importante del que están dispuestos a concederle la mayoría de los economistas. Es fundamental analizar el nivel y la tasa de variación del crecimiento de la deuda privada y el efecto desestabilizador de la misma. Después de una fase de acumulación de deuda, siempre retroalimentada por una burbuja financiera, en el momento en el que esas tendencias al crecimiento de la deuda privada terminan, la economía se desploma, y los precios de los activos financieros y de las casas se hunden, produciéndose una recesión de balances. El dinero ficticio genera dinero basura.

Bajo este análisis, en vez producirse necesariamente una equivalencia entre la demanda agregada y la oferta agregada, la demanda agregada excederá a la oferta agregada si crece la deuda, y caerá por debajo de la oferta agregada, si cae la deuda. Por lo tanto, el volumen nominal del dinero importa, y las dinámicas bancaria y de deuda han de incluirse en los modelos macroeconómicos, en vez de ignorarlas como hace la teoría económica neoclásica. Y además deben tenerse en cuenta de cara a implementar políticas fiscales.

La aceleración de la deuda en la conducción de burbujas de activos sugiere una serie de conclusiones que se deberían tener en cuenta en la implementación de la política económica:

- – La crisis no terminará hasta que la deuda privada se haya reducido substancialmente.

- – Los precios de los activos se reducirán con la reducción de la deuda.

- – Los esquemas Ponzi son la causa de las burbujas de activos.

- – Como la deuda no puede crecer permanentemente, todas las burbujas de activos acaban estallando

En este proceso de expansión de la deuda privada la banca ha jugado un papel relevante, introduciéndose un problema de riesgo moral, muy típico en economía. Los beneficios bancarios son impulsados por el volumen de deuda. La banca cuanto más se apalanca, más gana; y en el caso de que se produzcan bruscos descensos en el precio del colateral que alimenta su deuda, el Estado acaba rescatándola y contaminado e incrementando la deuda pública.

No vale con confiar en que los bancos aprenderán de la crisis y se comportarán de manera más responsable. Tienen un deseo innato de extender deuda y tratarán de convencer a sectores no bancarios para asumirla. Y la aceleración de la deuda es la fuente de las burbujas o inflaciones de activos. Por lo tanto hay que romper el nexo precio de activos-deuda para frenar las burbujas. Para ello hay que reducir el atractivo de la especulación apalancada en los precios de los activos, pero sin ahogar la demanda de deuda para inversión.

Propuestas existentes en la literatura para romper el vínculo deuda-inflación de activos

Como la aceleración de la deuda es la fuente de inflaciones de activos, hay que romper el nexo de unión entre precio de activos y deuda, con el fin de frenar las burbujas. Destacan en este sentido las soluciones propuestas del economista postkeynesiano Steve Keen, las realizadas por los economistas del FMI Jaromir Benes y Michael Kumhof, y las presentadas recientemente en el último informe de la consultora global Mc Kinsey.

Steve Keen ofrece dos propuestas[5]. Por un lado, cómo evitar los esquemas Ponzi en el mercado bursátil a través de lo que él denomina “Jubilee Shares”. Las acciones tienen duración perpetua cuando se adquieren directamente de la empresa. Pero si se adquieren en mercado secundario sólo pueden venderse siete veces. Después de la séptima venta, duran 50 años y expiran. Cuál es el razonamiento tras esta propuesta. Muy sencillo, si el valor terminal es cero, ningún “loco” tendrá incentivos a comprarlas con deuda. De esta manera se eliminaría una de las dos grandes fuentes de aumento de la deuda improductiva haciendo poco atractiva la especulación apalancada en las acciones existentes.

La segunda propuesta de Steve Keen, “The Pill: Property Income Limited Leverage”, pretende reducir las burbujas inmobiliarias. Para ello se establecería el máximo que se puede prestar para comprar una casa no en base al salario, lo que genera burbujas, sino como un múltiplo del potencial de rentas que genere la propiedad en sí misma, el alquiler. El exceso del precio sobre el préstamo sería realmente los ahorros del comprador, y un aumento en el precio de una casa significaría una caída en el apalancamiento, en lugar de un aumento en el apalancamiento, como ahora. No sería un bucle de retroalimentación. El argumento es aplastante. Si se dan los préstamos en función del salario, y suben los precios, la gente tenderá a pedir más deuda, a apalancarse más, generalmente alargando plazos. Sin embargo, si hay una restricción al volumen de deuda que te pueden dar para comprar un piso, como un porcentaje máximo del alquiler, una vez alcanzado ese máximo las subidas de precios irán contra el ahorro de los compradores y el nivel de apalancamiento será mucho menor. Con ello se limitarían las subidas de los precios de las casas.

Los economistas Jaromir Benes y Michael Kumhof, publicaron finales de 2012 un interesante artículo bajo el título “The Chicago Plan Revisited”. Según el mismo, uno podría a la vez reducir la deuda privada, impulsar el crecimiento, estabilizar los precios, y convertir a los banqueros en meros comparsas de la realidad económica. Se podría hacer limpiamente, sin dolor, por mandato legislativo, mucho más rápido de lo que nadie imagina. Bastaría con reemplazar el actual sistema de dinero creado por la banca privada por dinero creado por el Estado.

Para ello habría que acabar con la banca de reserva fraccional. Si los prestamistas se ven obligados a respaldar con reservas el 100% de los depósitos, la banca pierde el privilegio exorbitante de crear dinero de la nada. El país recuperaría el control soberano sobre la oferta monetaria. No habría más quiebras bancarias, y los ciclos de expansión y contracción del crédito serían mucho más suaves.

El último informe de la consultora global McKynsey sobre la evolución de la deuda global asume que la elevada deuda, ya sea pública o privada, hace que las economías sean más vulnerables a las crisis económicas, y tiende a alimentar expansiones y contracciones. Los investigadores de McKinsey proponen, como consecuencia, algunos cambios de política económica que podrían, por un lado, reducir cierta tendencia inexorable hacia una mayor deuda, es decir, no incentivarla; y, por otro, reducir su potencial efecto dañino cuando el colateral colapse, lo que irremediablemente lleva a las economías al caos.

Para lo primero, desincentivar endeudamientos especulativos, reduciendo o eliminando los incentivos fiscales a la deuda, como la deducción en el impuesto sobre la renta de los intereses hipotecarios, y, sobretodo, eliminando cualquier deducción fiscal de los pagos de intereses corporativos. Para lo segundo, crear procedimientos o maneras que permitan a los países reestructurar su deuda soberana, como las cláusulas de bonos de nueva emisión que obligan a los tenedores de bonos a aceptar la mayoría de votos en las reestructuraciones.

4.3.- Propuestas Genéricas para Limitar la Deuda

El origen de la actual crisis sistémica se debe al papel que jugó la deuda privada en la economía. Y en este proceso de expansión de la deuda privada la banca tuvo un rol relevante, introduciéndose un problema de riesgo moral. Los beneficios bancarios son impulsados por el volumen de deuda. La banca cuanto más se apalanca, más gana; y en el caso de que se produzcan bruscos descensos en el precio del colateral que alimenta su deuda el Estado acaba rescatándola, contaminando e incrementando la deuda pública.

No vale con confiar en que los bancos aprenderán de la crisis y se comportarán de manera más responsable. Tienen un deseo innato de extender deuda y tratarán de convencer a sectores no bancarios para asumirla. Y la aceleración de la deuda es la fuente de las burbujas o inflaciones de activos. Por lo tanto hay que romper el nexo precio de activos-deuda para frenar las burbujas.

De este análisis surgen varias recomendaciones de política económica relacionadas con el sistema financiero:

- Restricciones de Crédito. Como los ciclos de apalancamiento existen, es necesario un control de la expansión del crédito ex ante en lugar de castigar a los deudores a posteriori. Siguiendo el ejemplo de Irlanda, se proponen dos límites conjuntos: limitar el volumen de préstamos hipotecarias al 80% el valor de tasación; y además el volumen total de préstamo hipotecario debe ser inferior al salario de 5 años de la unidad familiar

- Reducir el atractivo de la especulación apalancada en los precios de los activos, pero sin ahogar la demanda de deuda para inversión [6] Para ello se propone acabar con los incentivos fiscales a la deuda, reduciendo o eliminando las deducciones fiscales de los pagos de intereses corporativos siguiendo las legislaciones belga o estadounidense, ésta última especialmente para la banca. Será necesario un período o régimen transitorio de aplicación ya que su impacto en la cuenta de resultados de ciertas empresas podría ser muy relevante, de manera que finalmente éstas acabaran trasladando este incremento de costes a trabajadores –despidos- y clientes.

- Se debe promover la separación plena entre la banca comercial y banca de inversión, mediante el restablecimiento global de la Ley Glass-Steagall[7]. Nuestro país debería desarrollar una regulación similar a La Ley de Servicios Financieros del Reino Unido[8] elaborada a partir del Informe Vickers y de las críticas al mismo. Las entidades deben establecer antes de 2019 un anillo de protección en torno a su negocio comercial (cuentas corrientes y de ahorro, hipotecas, préstamos a particulares y empresas…), que tendrá estatus legal propio y se gestionará de forma independiente a otras actividades más arriesgadas del banco, como las inversiones. Las autoridades reguladoras forzarán la “separación” de los bancos que no aíslen adecuadamente las actividades de banca de inversión de las de banca comercial. Otras propuestas son la Regla Volker como parte crucial de la Ley de Reforma Financiera de EEUU, también conocida como Dodd-Frank, que en principio trataba de limitar el tamaño de los bancos y restringir sus actividades de riesgo, o el Informe Liikanen para la Unión Europea[9] [10].

- En el caso de nuestro país, al igual que ha ocurrido en la mayoría de países occidentales, la actual crisis sistémica paradójicamente ha producido una mayor concentración del sistema bancario. Ciertos bancos han alcanzado un tamaño excesivamente grande y constituyen un auténtico riesgo sistémico para la economía global. Además, aprovechándose del riesgo moral de que son “demasiado grandes para quebrar”, están siendo subsidiados por los contribuyentes de las distintas naciones. Es necesario acabar con ello. Se debe estudiar la necesidad de imponer límites en nuestro país a la concentración de depósitos, préstamos u otros indicadores bancarios, en definitiva al tamaño de los bancos. La Regla Volcker en principio, además de restringir las actividades de riesgo, trataba de limitar el tamaño de los bancos, al igual que en el Informe Vickers para el caso del Reino Unido.

4.4.- Propuestas para Aliviar la Deuda de Familias y Empresas

Tal como sostienen Carmen Reinhart y Kenneth Rogoff[11], economistas profundamente ortodoxos, en “Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten”, “… Las causas que han originado la actual crisis económica no solo no se han corregido sino que han empeorado. Los niveles extremos de deuda implican quiebras al estilo de los años 30. … La carga de la deuda en los países desarrollados se ha convertido en un evento extremo utilizando cualquier medida histórica y requerirán una ola de condonaciones de deuda, negociadas o no”.

Esta tesis la suscriben también, aunque referida a la deuda privada, el informe bianual del FMI del 10 de abril de 2012[12] que ya proponía la necesidad de reducir la deuda de las familias mediante quitas, estudiando diversas experiencias históricas – HOLC de la Gran Depresión o la islandesa-; y más recientemente, el Banco de Inglaterra, en “Household Debt and Spending”[13], mostraba como el canal de la deuda de las familias explica la recesión y débil recuperación de la economía británica. Por lo tanto va a ser necesario activar, de manera paralela, varias propuestas[14], encaminadas a aliviar la deuda de familias y empresas. Se trata de facilitar un proceso de reestructuración de la deuda de las familias y empresas de España. Para ello se activarían de manera paralela varias propuestas7

- Modelo Bancario Sueco. Si bien se trata de políticas de ámbito estatal, se debería favorecer el modelo bancario sueco para hacer frente a los problemas de solvencia bancaria como consecuencia de una crisis de deuda provocada por el estallido de una burbuja financiera o inmobiliaria. Las pérdidas se reconocen hoy. La implementación del mismo permitiría reducir la deuda de cada prestatario a un nivel donde éste pueda permitirse el lujo de hacer frente a los pagos de la misma, pero a su vez el importe de las pérdidas asociadas a dichos préstamos se limita de forma que no suponga la creación de capital para el prestatario. Véanse además distintas experiencias históricas de quitas a la deuda de las familias exitosas[15].

- Segunda Oportunidad y Dación en Pago. Es necesario introducir en nuestra legislación lo que en derecho anglosajón se denomina régimen de la segunda oportunidad para personas físicas y jurídicas. Obviamente lleva asociado la Dación en Pago. Debemos asumir que la Dación en Pago reduciría el crédito bancario y encarecería el mismo. Sin embargo, ello favorecería, por un lado, la búsqueda de recursos financieros alternativos por parte de las empresas, especialmente el uso de recursos propios, lo cual es tremendamente positivo –ver experiencias de aquellos países que tienen dación en pago-. Por otro lado, debería favorecer un cambio radical de visión sobre el papel de la vivienda en nuestro país, de manera que pase a ser un bien de uso y no de inversión. Deberemos contribuir en este proceso con una política activa de vivienda en alquiler.

5.- Necesidad de Banca Pública: Una Propuesta Modesta y Realista.

La implementación del conjunto de reformas recogidas en la sección anterior permitiría establecer las condiciones necesarias, aunque no suficientes, para que la economía global, y la española en particular, pudieran dar un salto adelante. En el caso español permitiría poner las bases un cambio de modelo productivo que extienda la pujanza de nuestro dinámico sector exterior. En el cuadro 1 recogemos para España la prioridad económica basada en un cambio de modelo productivo: cuál es el objetivo final perseguido, qué hay detrás de la realidad actual, y cuáles serían los instrumentos necesarios para converger desde la situación presente al objetivo deseado. Uno de ellos, especialmente en el contexto actual de tremenda debilidad de la banca privada, es la banca pública. Comentemos brevemente la vulnerabilidad de la banca privada, para, a continuación introducir la necesidad de la banca pública, los distintos ejemplos existentes, y una modesta propuesta para España.

Cuadro1.- Modelo de Cambio Productivo: Realidad, Objetivos e Instrumentos

5.1.- El papel de la banca privada y sus limitaciones actuales

A principios de los 90 se empezó a desregular y eliminar la arquitectura financiera creada por Frank Delano Roosvelt (FRD) para evitar una nueva Gran Depresión. A la derogación de la Ley Glass-Steagall le siguieron normas que permitieron a la banca un mayor apalancamiento, o fiarse de la autorregulación que hacían los propios bancos. En este contexto se produjo lo que FDR quería evitar: nuevos procesos de endeudamiento masivo de la economía ligados a burbujas financieras y/o inmobiliarias incentivados por el sistema bancario. Los beneficios bancarios son impulsados por el volumen de deuda siempre alrededor de un colateral -burbuja-. Como resultado se inició el mayor proceso de apalancamiento-endeudamiento de la historia. Recordemos el gráfico 1.

Aplicado la Hipótesis de Inestabilidad Financiera de Hymasn Minsky, estas fases suele acabar en una Gran Depresión o Gran Recesión. Después de una fase de acumulación de deuda, siempre retroalimentada por una burbuja financiera, en el momento en el que esas tendencias al crecimiento de la deuda privada terminan, la economía se desploma, y los precios de los activos financieros y de las casas se hunden, produciéndose una recesión de balances. No vale con confiar en que los bancos aprenderán de la crisis y se comportarán de manera más responsable. Tienen un deseo innato de extender deuda y tratarán de convencer a sectores no bancarios para asumirla (primero sector privado, ahora sector público).

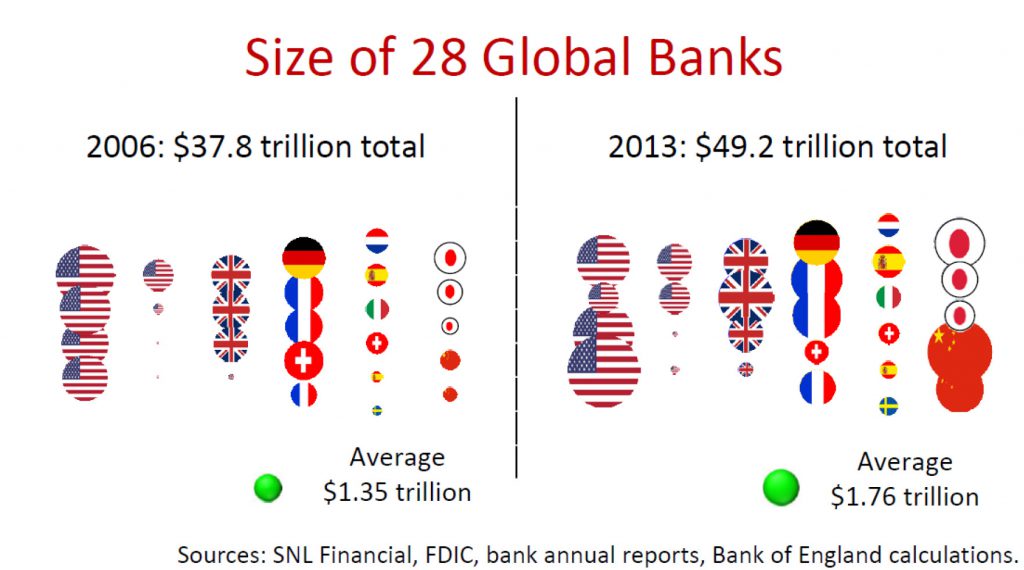

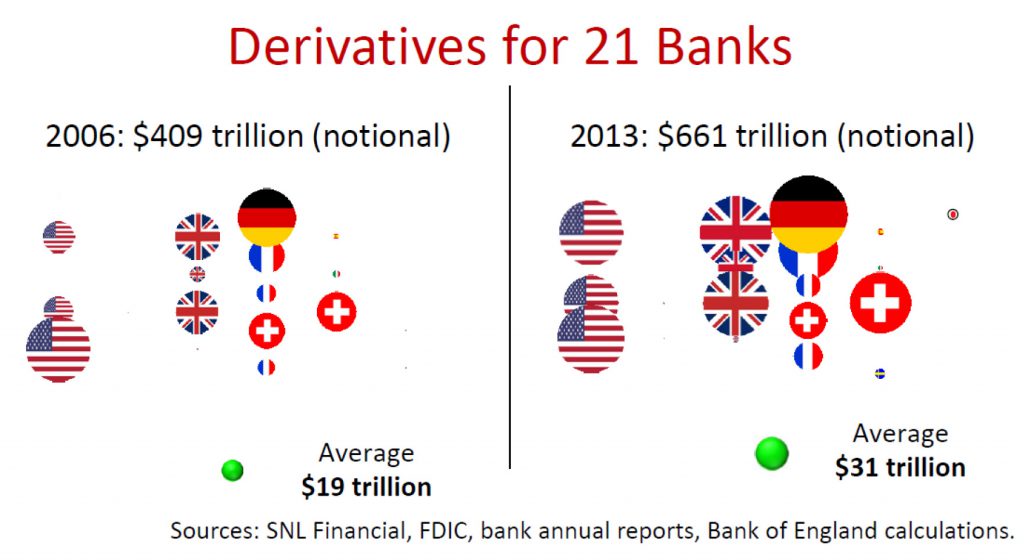

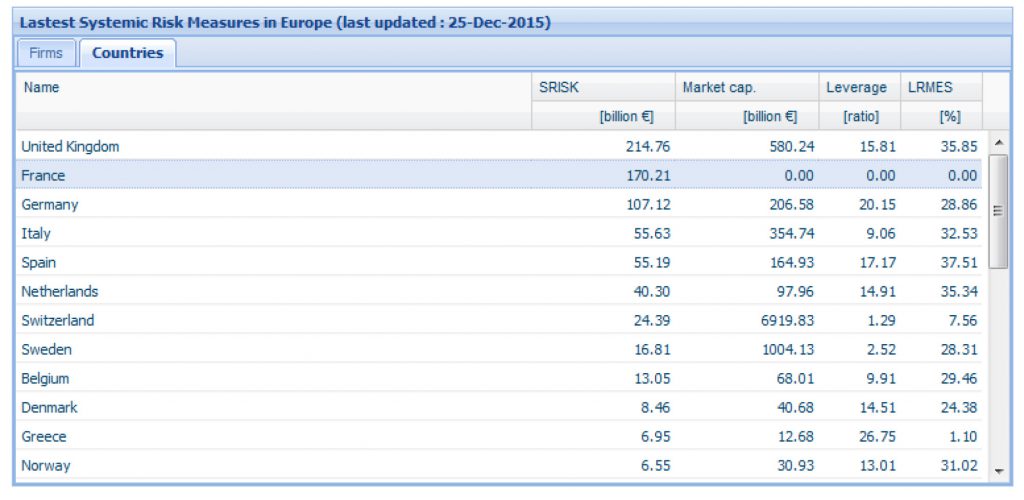

El sistema bancario, en la actualidad, es demasiado frágil e ineficiente. Ello es debido, por un lado, a su opacidad, su complejidad e interconectividad. Por otro, a su excesiva dependencia (a corto plazo) de la deuda. Además, existen graves problemas de gobernabilidad y distorsiones que no se resuelven en los mercados. Si a ello unimos leyes y reglamentos defectuosos, la falta de coraje político para atarlos en corto y la ausencia de rendición de cuentas de las distintas gerencias bancarias, ya sabemos las consecuencias del colapso de los mercados que viene: una banca sistémica occidental insolvente. Véase gráficos 8-9 y cuadro 2. El efecto final será, si nadie lo remedia, ¡más deuda y más pobreza! Por ello, un instrumento necesario, en este contexto, será la promoción de una potente banca pública.

Gráfico 8.- Los Bancos son más Sistémicos: Tamaño 28 Bancos Globales.

Fuente: Anat Admati

|

Gráfico 9.- Los Bancos son más Sistémicos: Derivados 28 Bancos Globales.

Fuente: Anat Admati

|

Cuadro 2.- Medidas de Riesgo Sistémico Bancario en Europa

Fuente: Center for Risk Management at HEC Lausanne

|

5.2.- ¿Por qué la Necesidad de una Banca Pública?

En la mayoría de países, incluido España, son muy pocas las empresas representativas del tejido empresarial que apelan a modalidades de financiación directa. La amplísima mayoría trata de satisfacer sus necesidades de financiación ajena a través del crédito bancario. En realidad, hasta la emergencia de la crisis, ese elevado grado de bancarización de la mayor parte de los sistemas financieros no fue un obstáculo para financiar al sector real de la economía. Pero esa disponibilidad colapsó en el verano de 2007. A los problemas de liquidez sucedieron problemas de solvencia, derivados en gran medida de la intensidad inversora en activos inmobiliarios. Y la función de intermediación bancaria dejó de cumplirse de forma satisfactoria.

Es conveniente, desde el lado empresarial, diversificar las posibles fuentes de financiación. Un análisis detallado de las distintas fuentes de financiación alternativa existentes[16], sugiere que el acceso a las mismas es más bien limitado para la mayoría del tejido productivo de nuestro país. Desde la administración pública los mecanismos existentes (ICO, ICEX, ENISA, SGECR, CDTI, AXIS, CESGAR, CERSA…) también presentan problemas de distinta naturaleza. O bien están intermediados, y/o supeditados por/al sector bancario privado; o bien presentan una asombrosa desconexión –más de una ventanilla a la que llamar-, o bien los funcionarios públicos al frente de los mismos carecen del impulso o formación necesaria para de una manera proactiva ofrecer alternativas de financiación y ayudar a financiar proyectos de inversión de las pequeñas y medianas empresas.

En este contexto, además de explicar y formar a las PYMES sobre distintos mecanismos de financiación alternativos al circuito bancario, es necesario un Banco Público centrado exclusivamente en la financiación del nuevo modelo productivo. Existen ya distintas experiencias exitosas en países desarrollados -Dakota del Norte en Estados Unidos, los bancos públicos alemanes, el BPI en Francia, el Banco del Agua holandés…-

El éxito económico de Dakota del Norte, con una tasa de paro testimonial, por debajo del 3%, se debe a que tiene un Banco Público donde el Estado deposita todos los ingresos que recibe. Este banco público tiene como objetivo ayudar a la economía de Dakota del Norte, y tiene prohibido invertir fuera de allí y practicar comportamientos especulativos.

Europa tiene una banca pública fuerte, la de su líder, Alemania, que cuenta con once bancos públicos regionales y cientos de cajas de ahorro de propiedad municipal. Una de las fortalezas de la economía alemana está en su Mittelstand, empresas pequeñas y medianas a las que apoya un sistema bancario regional fuerte, dispuesto a prestar para financiar la investigación y el desarrollo.

Pero quizás la experiencia reciente más importante, por su cercanía en el tiempo, es la creación del Banco de Inversión Pública en Francia. El gobierno de Hollande creó el Banco de Inversión Pública (BPI), una de sus promesas electorales, con el objetivo de ayudar a las pequeñas y medianas empresas a desarrollar innovación y a competir en los mercados mundiales de exportación.

- El BPI es un nuevo organismo público que reúne las participaciones estatales en empresas y unifica las funciones de financiación de pymes, en particular en sectores innovadores.

- Fue creado para racionalizar los circuitos de financiación existente, en favor de las pymes y de las empresas de tamaño intermedio.

- Refuerza el tejido industrial francés poniendo a su disposición préstamos para capital de trabajo e inversión.

- Une bajo una misma entidad a las diferentes instituciones de préstamos y de participaciones en capital públicos, lo que permite que las empresas cuenten con una ventanilla única de financiación (frente al caos español).

- Al BPI se le faculta a disponer de la venta de las participaciones en grandes grupos que no necesiten su apoyo para incrementar sus medios de acción, sobre todo si se trata de ayudar a empresas a desarrollarse en el extranjero, como por ejemplo en las que desarrollan tecnologías fotovoltaicas. El banco deberá prestar atención a los sectores de crecimiento, en particular de crecimiento sostenible, como la innovación y el agroalimentario.

- El BPI fue una de las promesas del programa económico de la actual administración francesa, para el cual se estimó que contaría con unos 42 mil millones de Euros, de los cuales, 20 mil millones se dedicarán a préstamos, 12 mil millones a garantías y 10 mil millones para inversiones en fondos propios.

- Otro de los propósitos de la creación del BPI es facilitar el acceso a la financiación de la exportación. Al mismo tiempo, el BPI asumirá un papel de asesor para las empresas que deseen exportar, toda vez que se considera que la clave del éxito de la internacionalización de las empresas radica tanto en la financiación como en la definición de una estrategia de exportación.

Teniendo en cuenta la existencia en nuestro país de distintos organismos públicos, empresas estatales y entidades organizativas que se encargan de aportar líneas de financiación y de disponer diferentes tipos de ayudas a los empresarios españoles, una posible propuesta sería crear una banca pública, similar al BPI francés, que permita realmente a las PYMES españolas tener acceso a una única ventanilla de financiación, frente al desbarajuste y dispersión actual. Sin embargo, el carácter mucho más centralizado del Estado francés impide una traslación automática de dicha experiencia a nuestro país.

5.3.- Una Propuesta Modesta y Realista de Banca Pública para España

Los beneficios asociados al periodo de la expansión económica se privatizaron, yendo a parar fundamentalmente a los accionistas de las entidades financieras o a aquellas oligarquías que gestionaron las Cajas de Ahorro en beneficio propio. Sin embargo, los costes asociados a los procesos de rescate de las entidades financieras han sido socializados entre el conjunto de la población española sin que ello ni siquiera haya servido para mejorar definitivamente la financiación crediticia. Además va a ser necesario revertir la desregulación promovida por las políticas neoliberales en las últimas décadas, y abordar la regulación del sistema financiero en la sombra.

En este escenario una importante red de banca pública resulta determinante para asegurar los depósitos y canalizar los recursos privados y públicos en beneficio de la creación de empleo y del fortalecimiento de actividades productivas. La banca pública debería jugar un papel determinante en la financiación e impulso de un nuevo modelo productivo, al poder contribuir mediante criterios e instrumentos preferenciales a la reorientación de las actividades productivas y sociales que se consideren prioritarias. Este tipo de banca debería facilitar también una financiación contracíclica en periodos de crisis, sostenible y próxima a las PYMES, garantizándoles un acceso al crédito similar al que tienen las grandes empresas. Y puede ser un instrumento útil para mantener un control accionarial nacional de empresas estratégicas por su capacidad tecnológica, o porque son claves en la cadena de valor de sectores internacionalizados.

En este sentido, las entidades nacionalizadas, Bankia y Banco Mare Nostrum podrían constituir el embrión de una potente y eficaz banca pública. Ello exigirá renegociar los términos del Memorandum de Entendimiento. No obstante, esta banca debe estar más orientada a financiar: 1) infraestructuras y equipamientos públicos, 2) proyectos empresariales de largo plazo dentro de una política industrial coherente que apueste por superar las actuales carencias tecnológicas y de capitalización que tienen importantes sectores económicos 3) colectivos sociales con problemas de acceso al crédito, principalmente en relación con la vivienda, y PYMES.

Por todo ello, la banca pública debería tener dos grandes ejes de intervención, liderados –dado su volumen de activo– por Bankia-. El primero, basado en la banca de inversión y desarrollo y similar al modelo del Kreditanstalt für Wiederaufbau alemán, que movilice los recursos necesarios del cambio económico y productivo (el ICO quedaría integrado en esta dimensión). El segundo, basado en el desarrollo de una banca pública de ahorro que permita a los depositantes tener una banca segura y centrada en la protección de los depósitos y atención necesidades de financiación de los minoristas.

Para que la banca pública pueda realizar estas funciones, y para evitar que puedan surgir casos de corrupción en relación con su utilización partidista, es necesario un correcto diseño institucional en el que haya suficientes instrumentos de control democrático sobre su gestión y en el que la norma sea la transparencia de sus actividades frente a la sociedad y sus representantes.

6.- Conclusiones.

La ortodoxia económica dominante, englobada bajo el pensamiento único del Consenso de Washington, ha generado como característica más relevante la “financiarización” de la economía en su conjunto, proceso que se complementó con una apuesta decidida por flexibilizar los mercados laborales, controlar y reducir salarios. Sin embargo, su aplicación o puesta en práctica han generado unos costes sociales (pobreza, desigualdad), económicos (descenso de la productividad del trabajo y del capital) y políticos (Totalitarismo Invertido) inadmisibles e inasumibles.

Los indicadores adelantados de muy corto plazo disponibles para distintas áreas geográficas -Estados Unidos, Unión Europea, Reino Unido y España- confirman que la economía occidental en su conjunto está a punto de entrar en una profunda recesión económica. El inicio del estallido de la última burbuja generada por las autoridades monetarias supone básicamente finiquitar con una forma de crecimiento perversa. Y ese proceso es inexorable, más aún bajo las recetas prescritas por la ortodoxia académica dominante. Estamos en los albores del final del mayor súper-ciclo de deuda histórico iniciado en los años 80, y que ha estado sazonado con políticas profundamente conservadoras, enormemente injustas, tremendamente ineficaces.

A lo largo del artículo tratamos de entender un poco más por qué hemos llegado hasta aquí, y qué reformas económicas son realmente necesarias. En primer lugar detallamos la evolución histórica y las razones de fondo que han originado el mayor ciclo secular de acumulación de deuda de la historia, a punto de colapsar. A continuación explicamos qué es la financiarización de la economía y que ha supuesto en términos del comportamiento de empresas y familias. Posteriormente analizamos una serie de reformas necesarias para evitar y corregir los efectos indeseables de la financiarización.

Ello nos permite, finalmente, introducir la necesidad de la banca pública como un instrumento adicional necesario, aunque no suficiente, para el cambio de modelo productivo, especialmente en un contexto donde la banca tradicional no está ejerciendo su labor. Además, un análisis detallado de las distintas fuentes de financiación alternativa existentes, sugiere que el acceso a las mismas es más bien limitado para la mayoría del tejido productivo de nuestro país. En este contexto, además de explicar y formar a las PYMES sobre distintos mecanismos de financiación alternativos al circuito bancario, es necesario un Banco Público centrado exclusivamente en la financiación del nuevo modelo productivo.

Finalmente presentamos una propuesta de banca pública, centrada en dos grandes ejes de intervención, liderados –dado su volumen de activo– por Bankia-. El primero, basado en la banca de inversión y desarrollo y similar al modelo del Kreditanstalt für Wiederaufbau alemán, que movilice los recursos necesarios del cambio económico y productivo (el ICO quedaría integrado en esta dimensión). El segundo, basado en el desarrollo de una banca pública de ahorro que permita a los depositantes tener una banca segura y centrada en la protección de los depósitos y atención necesidades de financiación de los minoristas.

Barcelona, 28 de Abril de 2016

[1] Véase Stockhammer, E. (2010): “Financialization and The Global Economy” WorkingPaper Series wp240, Political Economy Research Institute, University of Massachusetts Amherst http://www.peri.umass.edu/fileadmin/pdf/working_papers/working_papers_201-250/WP240.pdf

2 Véase Federal Reserve of Cleveland Annual Report (1998): “Beyond Price Stability: A Reconsideration of Monetary Policy in a Period of Low Inflation” https://www.clevelandfed.org/newsroom%20and%20events/publications/annual%20reports/ar%201998%20beyond%20price%20stability.aspx

3 Véase Wray, R. and Mazzacuto, M. (2015): “Financing the Capital Development: a Keynes-Schumpeter-Minsky Synthesis “Workin Ppaer Levy Economics Institute, wp 837. http://www.levyinstitute.org/pubs/wp_837.pdf

4 Véase Minsky, H.P. (1986). Stabilizing an Unstable Economy. New Haven: Yale University Press.

5 Véase Minsky, H.P. (1992). The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College, Working Paper 74.

6 Véase distintas propuestas y referencias de distintos autores en Laborda, J. (2015): “España: ¡fue la deuda privada, estúpidos!” Revista Fundación y Cultura Fundación 1º Mayo, 68, pp 11-19 http://www.1mayo.ccoo.es/nova/files/1018/Revista68.pdf.

7 Véase http://vozpopuli.com/blogs/2611-juan-laborda-a-vueltas-con-la-restitucion-de-la-ley-glass-steagall.

8 Véase https://www.gov.uk/government/policies/creating-stronger-and-safer-banks

9 Véase http://www.bis.org/publ/arpdf/ar2013_5_es.pdf

10 Véase Diez, J.L. (2013): “Reformas Financieras Estructurales (Volcker, Liikanen y Vickers): separación versus prohibición”, Boletín Económico del ICE, nº3037 http://www.revistasice.com/CachePDF/BICE_3037_41-54__37457F8DECE1A45A6987B78F19D960C4.pdf

11 Véase Reinhart, C.M y Rogoff, K.S.(2013): “Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten”, IMF Working Paper, WP/13/266.

http://www.parisschoolofeconomics.eu/IMG/pdf/2014_05_28_rogoff-2-imf.pdf.

12 Véase Leigh D. et al. (2012): “Dealing with Household Debt” edited in World Economic Outlook Series, April 2012, pp 89-124. http://www.imf.org/external/pubs/ft/weo/2012/01/pdf/text.pdf

13 Véase Bunn, P. and Rostom M. (2014): “Household Debt and Spending”, Quarterly Bulleting 2014 Q3. http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q304.pdf

14 Véase Medialdea, B., Álvarez, I., Fresnillo, I., Laborda, J., y Ugarteche, O. (2013): “Qué hacemos con la deuda”, Editorial Akal.

15 Véase Leigh D. et al. (2012): “Dealing with Household Debt” edited in World Economic Outlook Series, April 2012, pp 89-124. http://www.imf.org/external/pubs/ft/weo/2012/01/pdf/text.pdf

16 López, C., et al. (2010): Alternativas de Financiación Frente a la Crisis. Wolters Kluwer.

Bibliografía

Braña, F.J., Estrada, B., Inurrieta, A., y Laborda J. (2013): Qué hacemos con el poder de crear dinero, Editorial Akal

Bunn, P. and Rostom M. (2014): “Household Debt and Spending”, Quarterly Bulleting 2014Q3. http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q304.pdf

Laborda, J. (2015): “España: ¡Fue la Deuda Privada, Estúpidos!”. Revista Estudios y Cultura Fundación 1º de Mayo, 68, 11-19.

Laborda, J., Laborda, R, y Olmo, J. (2014): “Optimal Currency Carry Trade Strategies”. International Review of Economics and Finance, 33, 52-66.

Laborda, J. y Laborda, R. (2014): “Predicting the Bear Market Carry Trade: Does it Add Economic Value?” Aestimatio The IEB International Journal of Finance, 9, 16-41.

Minsky, H.P. (1986). Stabilizing an Unstable Economy. New Haven: Yale University Press.

Minsky, H.P. (1992). The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College, Working Paper 74.

Wray, R. and Mazzacuto, M. (2015): “Financing the Capital Development: a Keynes-Schumpeter-Minsky Synthesis “Workin Ppaer Levy Economics Institute, wp 837. http://www.levyinstitute.org/pubs/wp_837.pdf

http://www.revistasice.com/CachePDF/BICE_3037_41-54__37457F8DECE1A45A6987B78F19D960C4.pdf